Desteğin adı, soyadı, cinsiyeti ve doğum tarihi kaydedilir.

2 / 14

Olay Bilgileri

Büyütmek için tıklayın

Zararın gerçekleştiği olay tarihi, desteğin vefat tarihi, destekten yoksun kalma tazminatının hesaplandığı rapor tarihi ve zarara sebebiyet verenin kusuru kaydedilir.

Olay tarihi, desteğin vefat tarihi ve rapor tarihi değiştirilerek değiştirilen tarihler itibari ile kaydedilmiş ücret bilgilerine göre hesaplama yapılabilir.

3 / 14

Desteğin Yaşam Bilgileri

Büyütmek için tıklayın

Yaşasa idi desteğin emekli olacağı yaşı ile bakiye ömür bilgileri kaydedilir.

Varsayılan olarak desteğin 60 yaşında emekli olacağı tanımlanmıştır. Desteğin varsayılan olarak tanımlanmış emeklilik yaşı değiştirilebilir.

Desteğin bakiye ömrü TRH-2010 ve PMF-1931 tabloları üzerinden belirlenir. Varsayılan olarak desteğin bakiye ömrü TRH-2010 tablosuna göre tanımlanmıştır. Seçilen tabloya göre tanımlanan desteğin bakiye ömrü tablolar dışında farklı bir tarih olarak değiştirilebilir.

Desteğin bakiye ömrü, olay tarihindeki yaşı esas alınarak tablolar üzerinden belirlenir. Yaş yuvarlama bölümünde desteğin olay tarihindeki yaşının küsuratına göre tam yaşa tamamlanmasına yönelik seçim yapılır. Varsayılan 6 ay ve fazla küsuratın olması durumunda bir üst yaşa göre hesaplama yapılması şeklinde tanımlanmıştır.

4 / 14

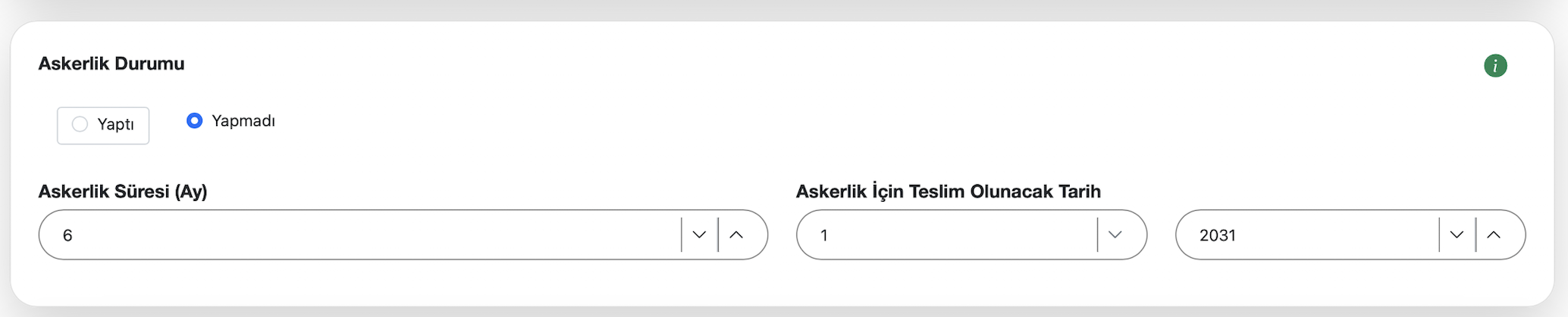

Askerlik Durumu

Büyütmek için tıklayın

Varsayılan desteğin askerliğini yaptığı şeklinde tanımlanmıştır.

Erkek olan desteğin askerliğini yapmamış olması halinde askerliğini yapacağı tarihler kaydedilir. Desteğin yaşına göre askerlik süresi varsayılan olarak tanımlanır.

Varsayılan olarak tanımlanan askerlik süresi değiştirilebilir.

5 / 14

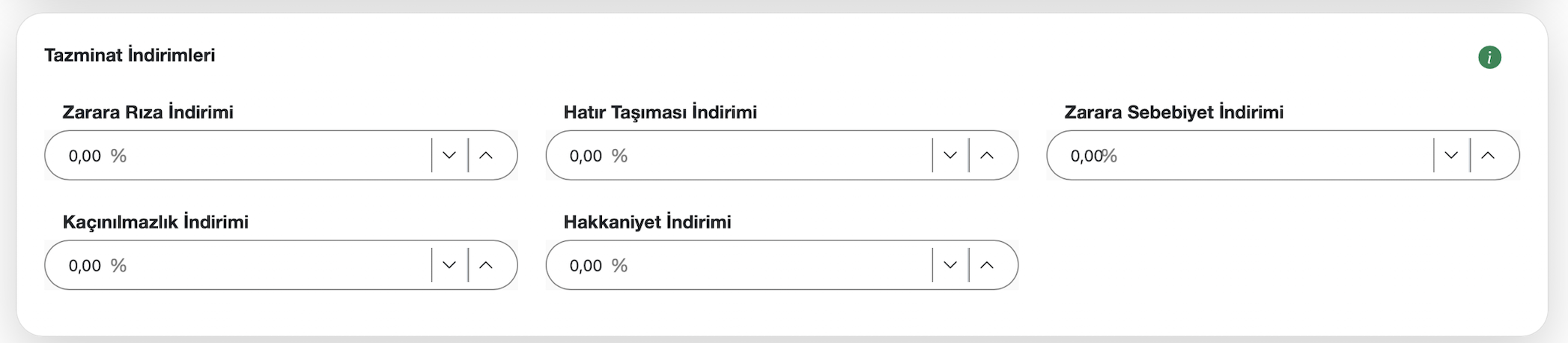

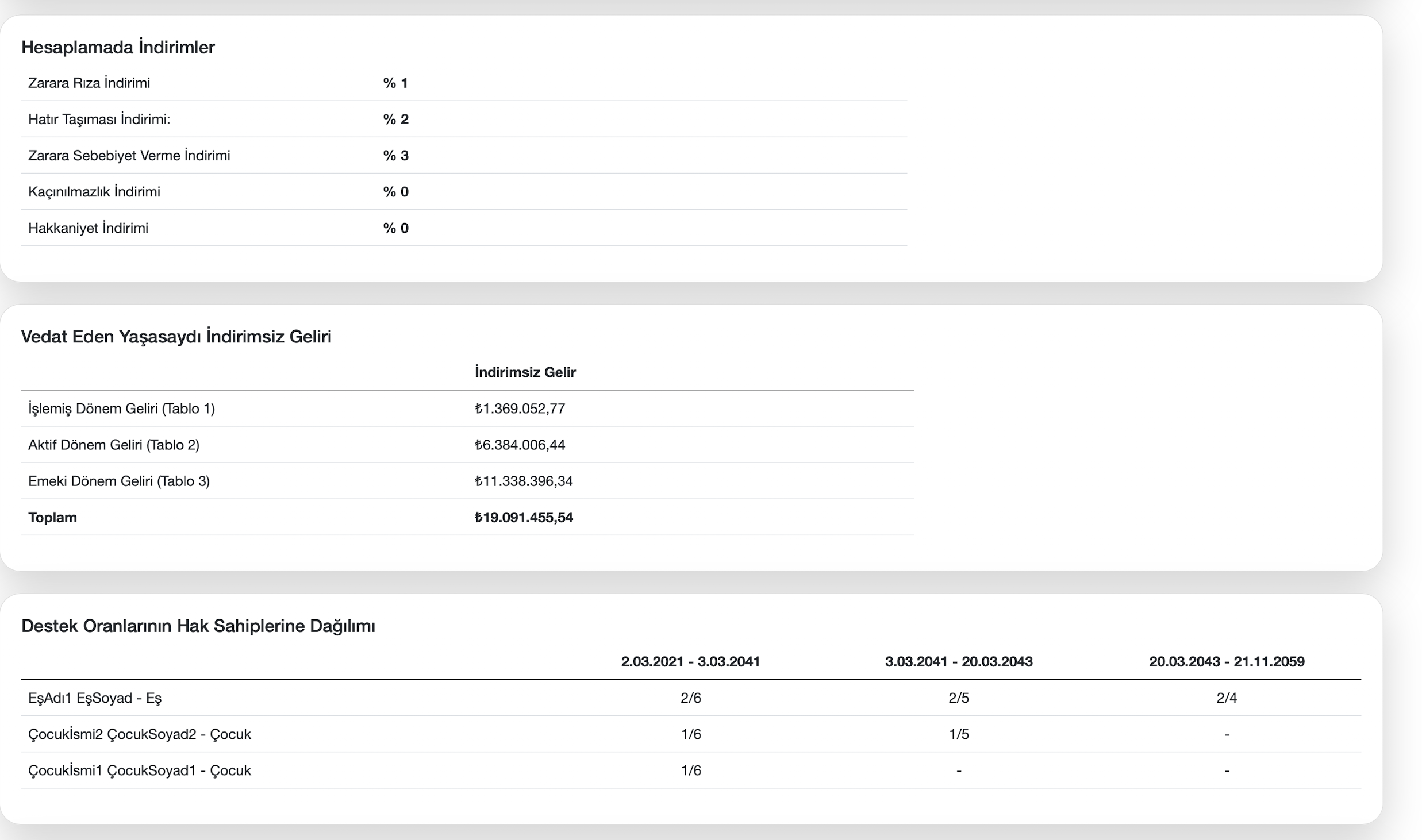

Tazminat İndirimleri

Büyütmek için tıklayın

Destekten kaynaklanan ve destekten yoksun kalma tazminatından indirim yapılmasını gerektiren sebepler ile bu sebeplere dayalı indirim oranları kaydedilir.

İndirimler yüksek mahkeme kararları gereğince zarara rıza indirimi, hatır taşıması indirimi, zarara sebebiyet verme indirimi, kaçınılmazlık indirimi ve hakkaniyet indirimi sırlaması ile yapılır.

6 / 14

Destekten Yararlananlar

Büyütmek için tıklayın

Lehine destekten yoksun kalma tazminatı hesaplanacak kişiler kaydedilir.

Birden fazla lehine destekten yoksun kalma tazminatı hesaplanacak kişi kaydedilebilir.

Lehine destekten yoksun kalma tazminatı hesaplanacak kişilerin ayrı ayrı ad, soyad, cinsiyet, doğum tarihi, desteğe yakınlık durumu, destekten yoksun kalma tazminatından alacağı pay miktarı, destekten çıkış sebebi ve tarihi kaydedilir.

7 / 14

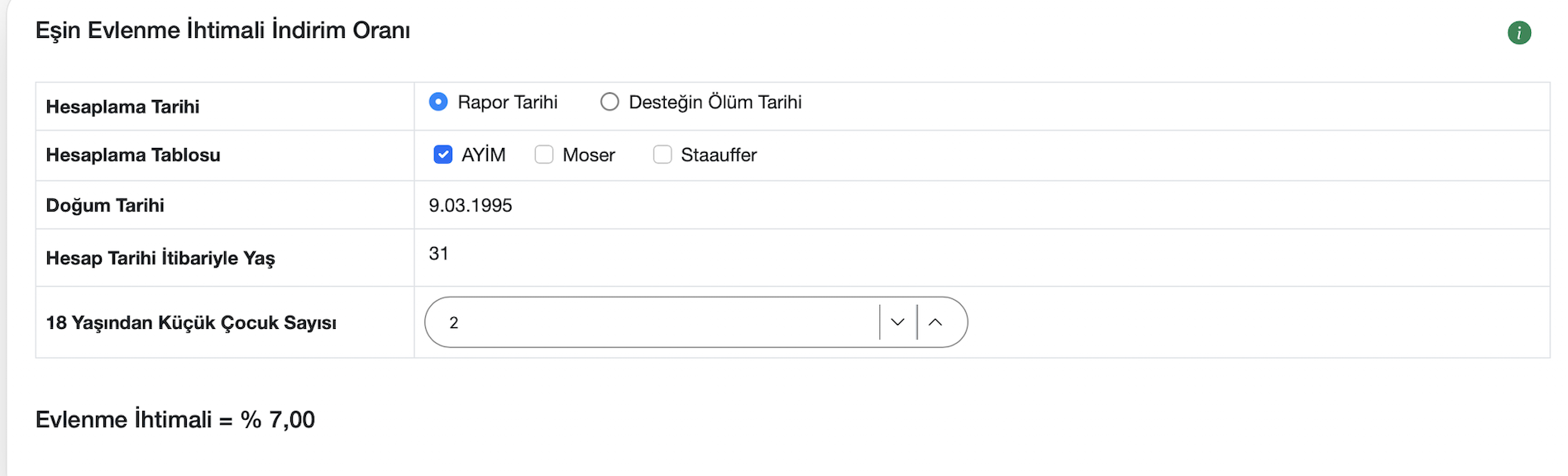

Eşin Evlenme İhtimali İndirim Oranı

Büyütmek için tıklayın

Desteğin eşinin evlenme ihtimali indirim oranı tanımlanır.

Desteğin eşinin evlenme ihtimali indirim oranı, desteğin eş ve çocukları hakkında destekten yararlananlar bölümüne tanımlanan bilgilere göre varsayılan olarak tanımlanır.

Desteğin eşinin evlenme ihtimali indirim oranı, seçimlik olarak rapor tarihi ya da desteğin vefat tarihi itibari ile desteğin eşinin yaşına göre hesaplanabilir. Varsayılan rapor tarihi itibari ile desteğin eşinin yaşına göre hesaplanacağı tanımlanmıştır.

Desteğin eşinin evlenme ihtimali indirim oranı, seçimlik olarak Askeri Yüksek İdare Mahkemesi Tablosuna göre, Moser Tablosuna göre ve Staauffer Tablosuna göre belirlenebilir. Varsayılan Askeri Yüksek İdare Mahkemesi Tablosuna göre belirleneceği tanımlanmıştır.

8 / 14

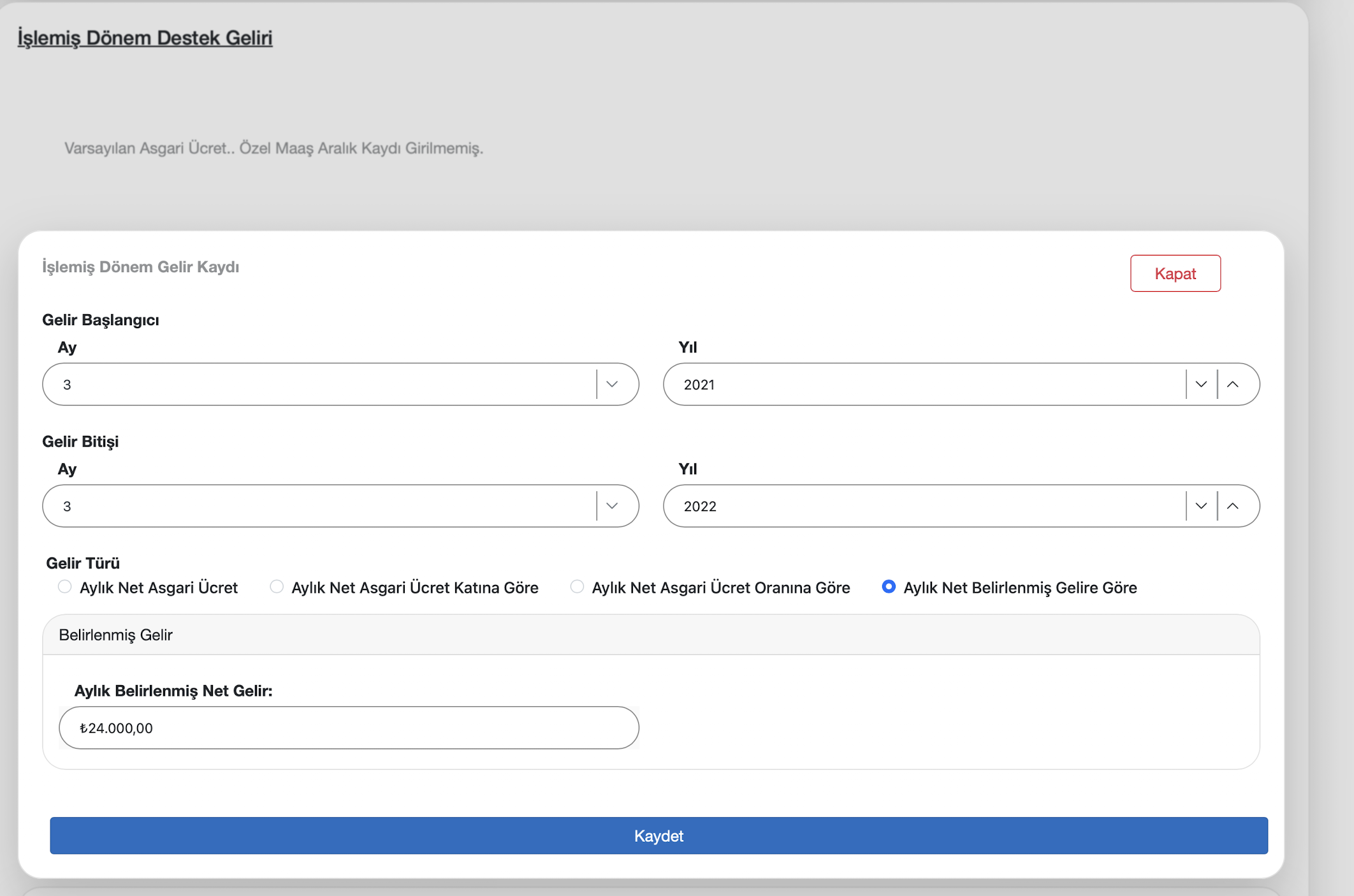

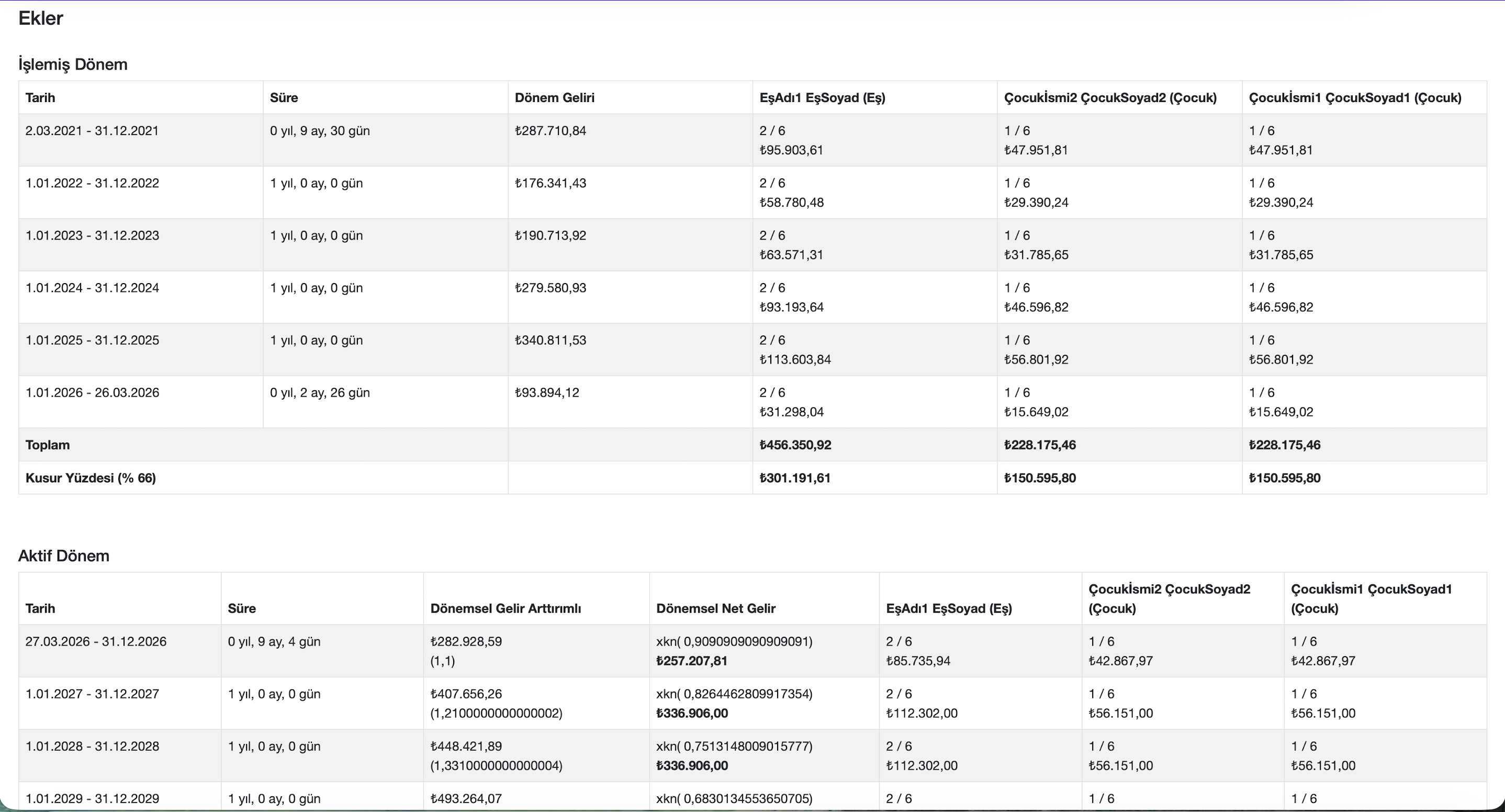

Desteğin İşlemiş Dönem Geliri

Büyütmek için tıklayın

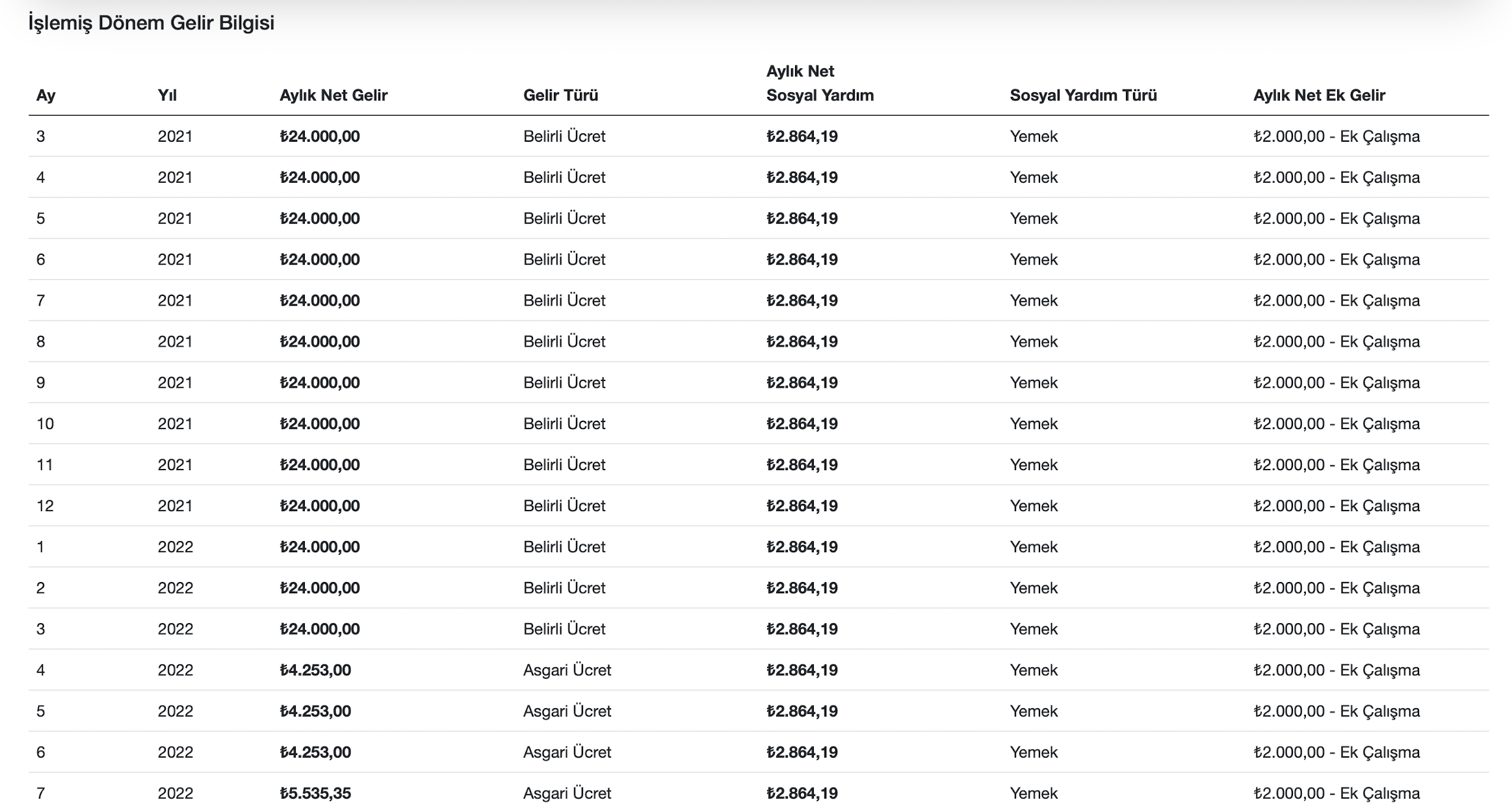

Desteğin olay tarihinden sonraki bir tarihte vefat etmesi halinde, olay tarihi ile işlemiş dönemin sona erdiği tarihi geçmemek sureti ile vefat tarihi arasındaki süre için desteğin işlemiş dönem geliri hesaplanır.

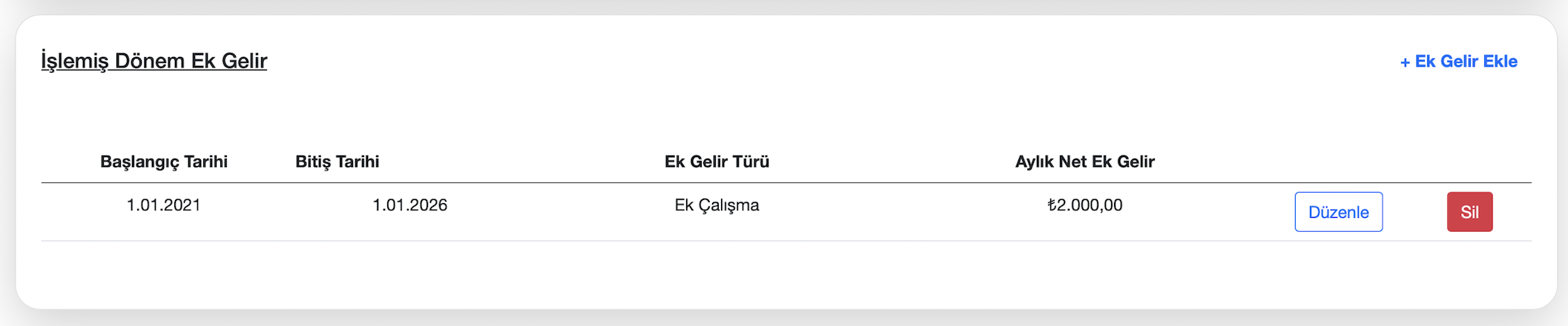

Desteğin olay tarihi ile vefat tarihi arasında elde ettiği ya da elde edebileceği bilinen ücretleri, sosyal yardımları ve ek gelirleri kaydedilir.

Mağdurun ücretleri, sosyal yardımları ve ek gelirleri, seçilecek birden fazla tarih aralıklarına ilişkin olarak asgari ücret, asgari ücretin belirli bir katı, belirli bir ücretin seçilecek tarihteki asgari ücrete oranı ya da asgari ücret dışında belirlenmiş bir miktar ücret olarak kaydedilebilir.

Ara yüzde tanımlanmış sosyal yardımlar dışında sosyal yardım eklenmesi mümkündür.

İşlemiş dönem tazminat hesabı desteğin net ücret, sosyal yardım ve ek gelirlerine göre yapılır.

9 / 14

Desteğin Aktif Dönem Geliri

Büyütmek için tıklayın

Desteğin olay tarihinden sonraki bir tarihte vefat etmesi halinde, işlemiş dönemin sona erdiği tarih ile aktif dönemin sona erdiği tarihi geçmemek üzere vefat tarihi arasındaki süre için desteğin aktif dönem geliri hesaplanır.

Desteğin işlemiş döneminin sona erdiği tarih ile vefat edeceği ya da emekli olacağı tarih arasında elde edeceği ücretler sistem tarafından varsayılan olarak tanımlanır.

İşlemiş dönemin sona erdiği tarih itibari ile kaydedilmiş aylık ücret, aktif dönemin başlangıç tarihi itibari ile varsayılan aylık ücret olarak atanır.

Desteğin aktif dönem geliri, işlemiş dönemin sona erdiği tarih itibari ile elde ettiği ücretin aktif dönemin başlangıç tarihinden itibaren her yılda %10 artırılıp %10 indirilmesi sureti ile 1/Kn formülü esas alınarak sistem tarafından hesaplanır.

Desteğin aktif dönem tazminat hesabına esas alınan ücretine ayrıca sosyal yardım ve ek gelir de ilave edilebilir.

Desteğin aktif döneminin başlangıç tarihi itibari ile varsayılan olarak tanımlanan ücreti değiştirilebilir.

Aktif dönem tazminat hesabı desteğin net ücret, sosyal yardım ve ek gelirlerine göre yapılır.

10 / 14

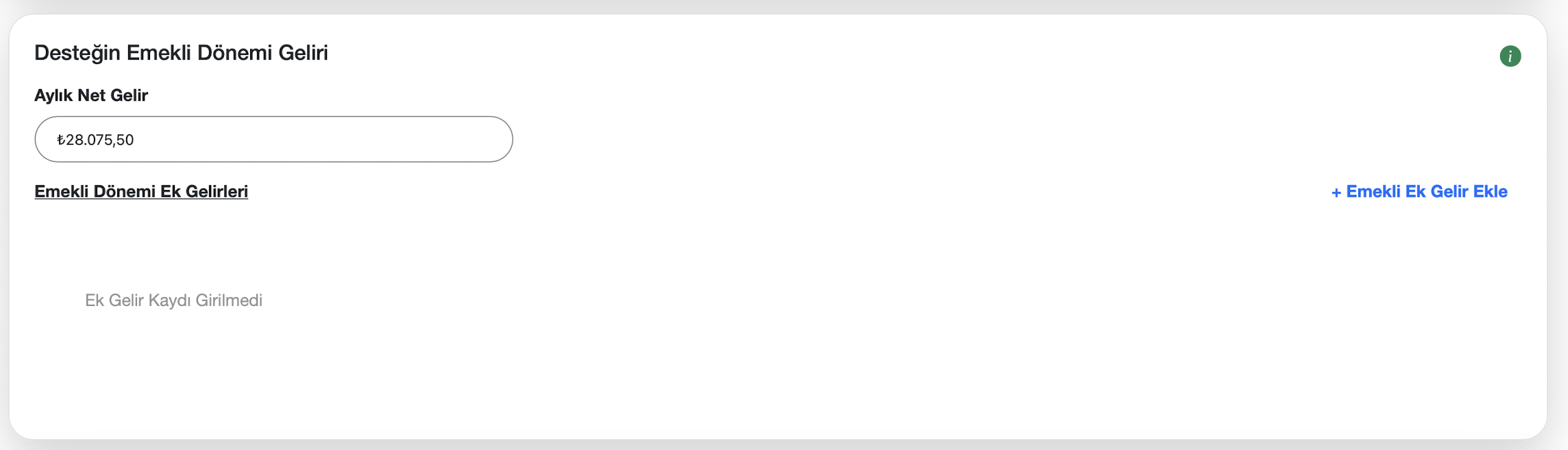

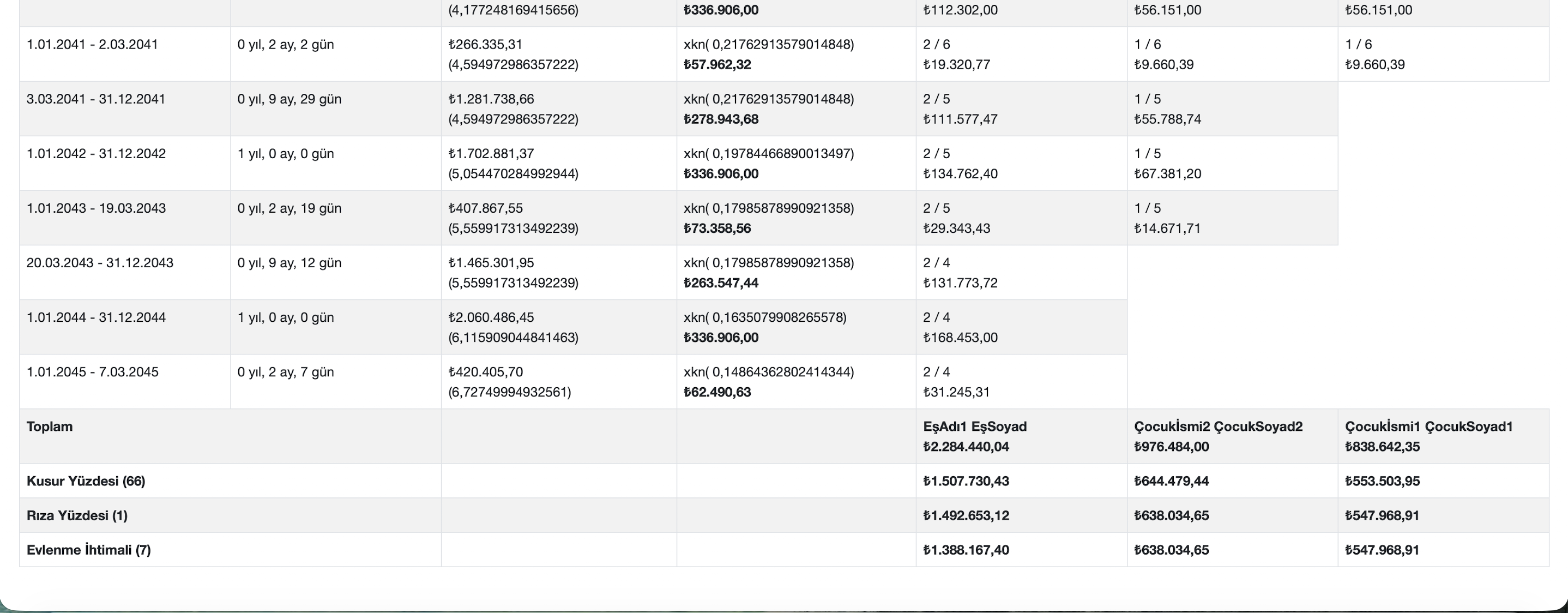

Desteğin Emekli Dönem Geliri

Büyütmek için tıklayın

Desteğin olay tarihinden sonraki bir tarihte vefat etmesi halinde, aktif dönemin sona erdiği tarih ile vefat tarihi arasındaki süre için desteğin emekli dönem geliri hesaplanır.

Desteğin aktif döneminin sona erdiği tarih ile vefat tarihine kadar elde edeceği ücretler kaydedilir.

Desteğin emekli dönem geliri, işlemiş dönemin sona erdiği tarih itibari ile asgari ücretin, aktif dönemin başlangıç tarihinden vefat tarihine kadar her yılda %10 artırılıp %10 indirilmesi sureti ile 1/Kn formülü esas alınarak sistem tarafından hesaplanır.

Desteğin emekli dönem tazminat hesabına esas alınan ücretine, ayrıca seçilecek tarihler arasında sosyal yardım ve ek gelir de ilave edilebilir.

11 / 14

Hesaplamada Gelirin Artırım ve İndirim Oranları

Büyütmek için tıklayın

Desteğin olay tarihinden sonraki bir tarihte vefat etmesi ve destek için aktif veya emekli dönem tazminat hesabının yapılması halinde, yüksek mahkeme kararları gereğince hesaba esas alınan başlangıç ücretleri, hesaplama dönemleri dahilinde hesaplama başlangıç tarihinden itibaren her yılda varsayılan olarak %10 artırıma ve %10 indirime tabi tutulur.

Varsayılan olarak tanımlanmış olan %10 artırım ve %10 indirim oranları değiştirilebilir.

12 / 14

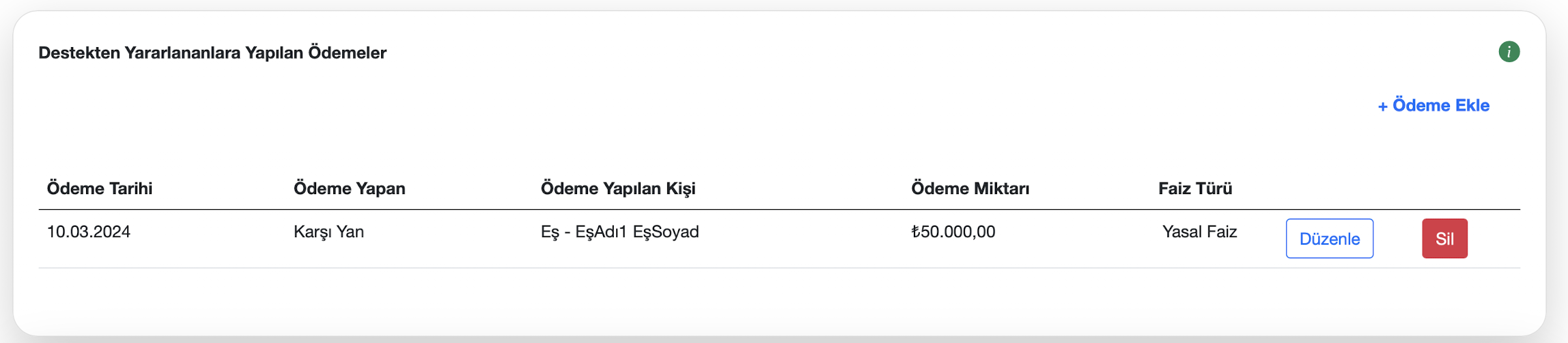

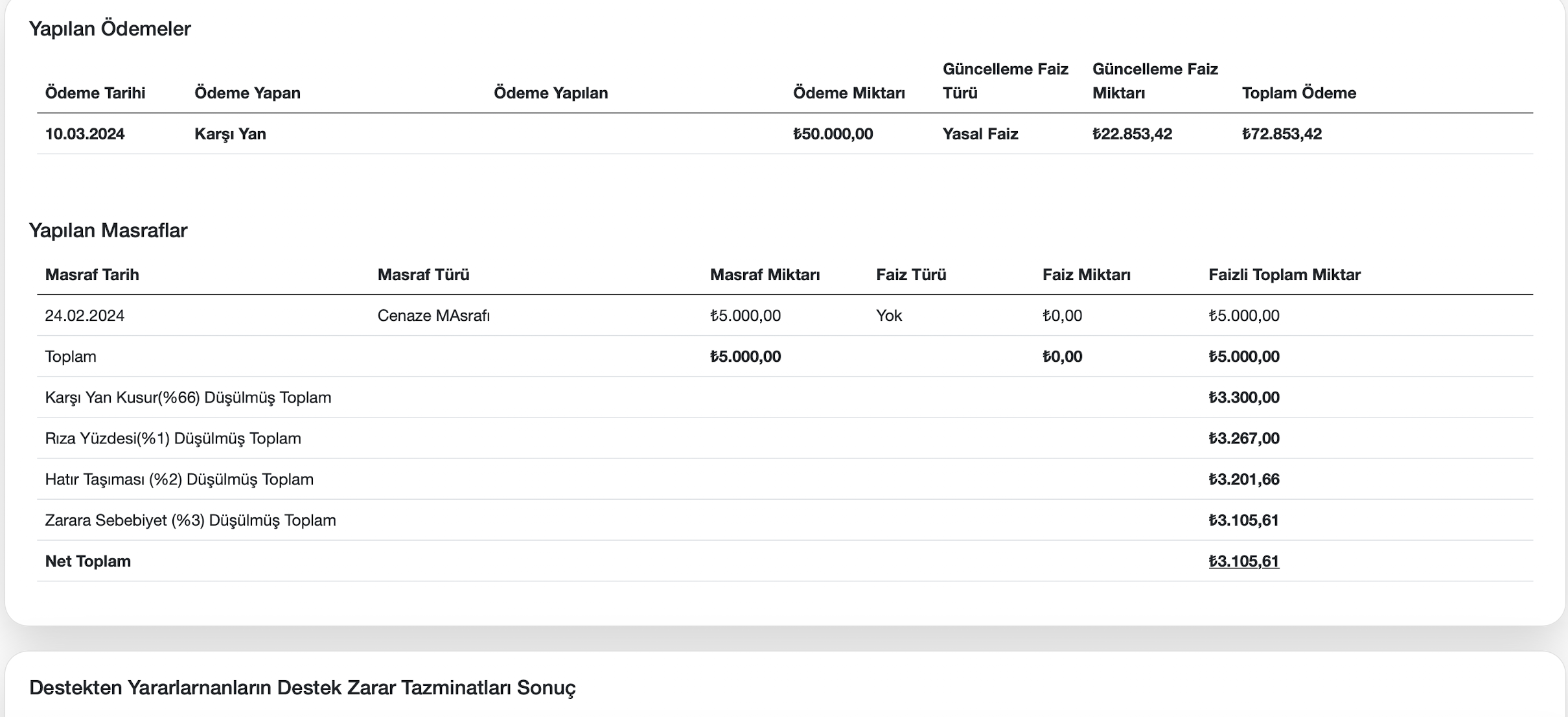

Destekten Yararlananlara Yapılan Ödemeler

Büyütmek için tıklayın

Destekten yararlananlara yapılan kısmi ödemeler ve tarihleri kaydedilir.

Birden fazla kısmi ödeme kaydedilebilir.

Her bir destekten yararlanana yapılan kısmi ödeme, destekten yararlanan bu kişinin hak sahibi olduğu toplam destekten yoksun kalma tazminatından mahsup edilir.

Kısmi ödemeler, ödeme tarihlerinden rapor tarihine kadar yasal faiz uygulanmak sureti ile güncellenebilir. Bu durumda güncellenmiş ödemeler, destekten yararlananların hak sahibi oldukları toplam destekten yoksun kalma tazminatlarından mahsup edilir.

Varsayılan kısmi ödemenin yasal faiz ile güncellenmesi şeklinde tanımlanmıştır. Seçilmesi halinde diğer faiz türleri ile de güncelleme yapılabilir.

13 / 14

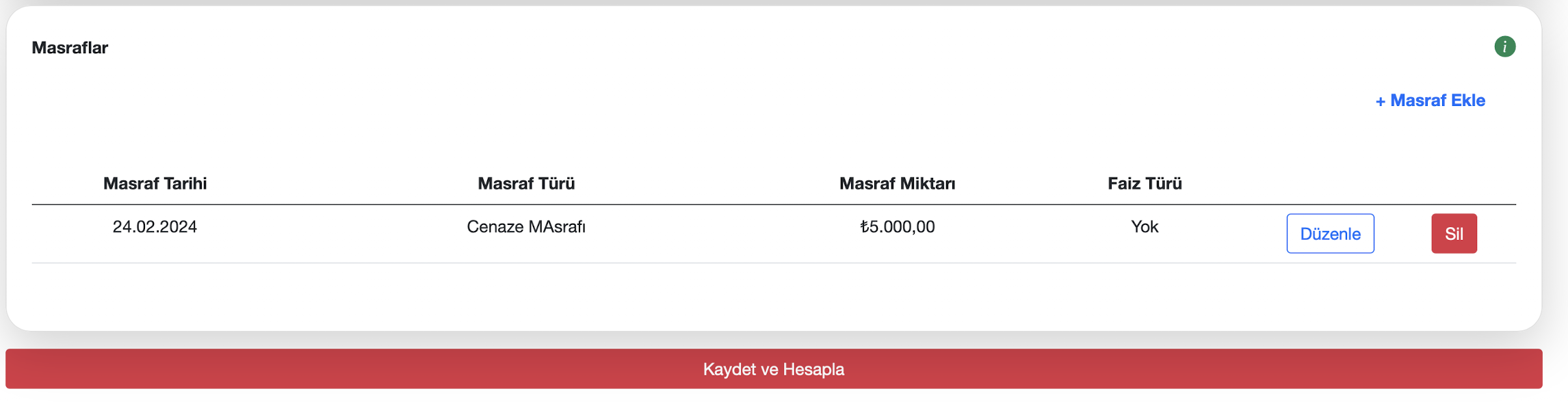

Destek İçin Yapılan Masraflar

Büyütmek için tıklayın

Destek için yapılan tedavi gideri, ulaşım giderleri ve cenaze giderleri gibi masraflar ve tarihleri kaydedilir.

Masraflar, ödeme tarihlerinden rapor tarihine kadar yasal faiz uygulanmak sureti ile güncellenebilir.

Varsayılan masrafların yasal faiz ile güncellenmemesi şeklinde tanımlanmıştır. Seçilmesi halinde diğer faiz türleri ile de güncelleme yapılabilir.

14 / 14

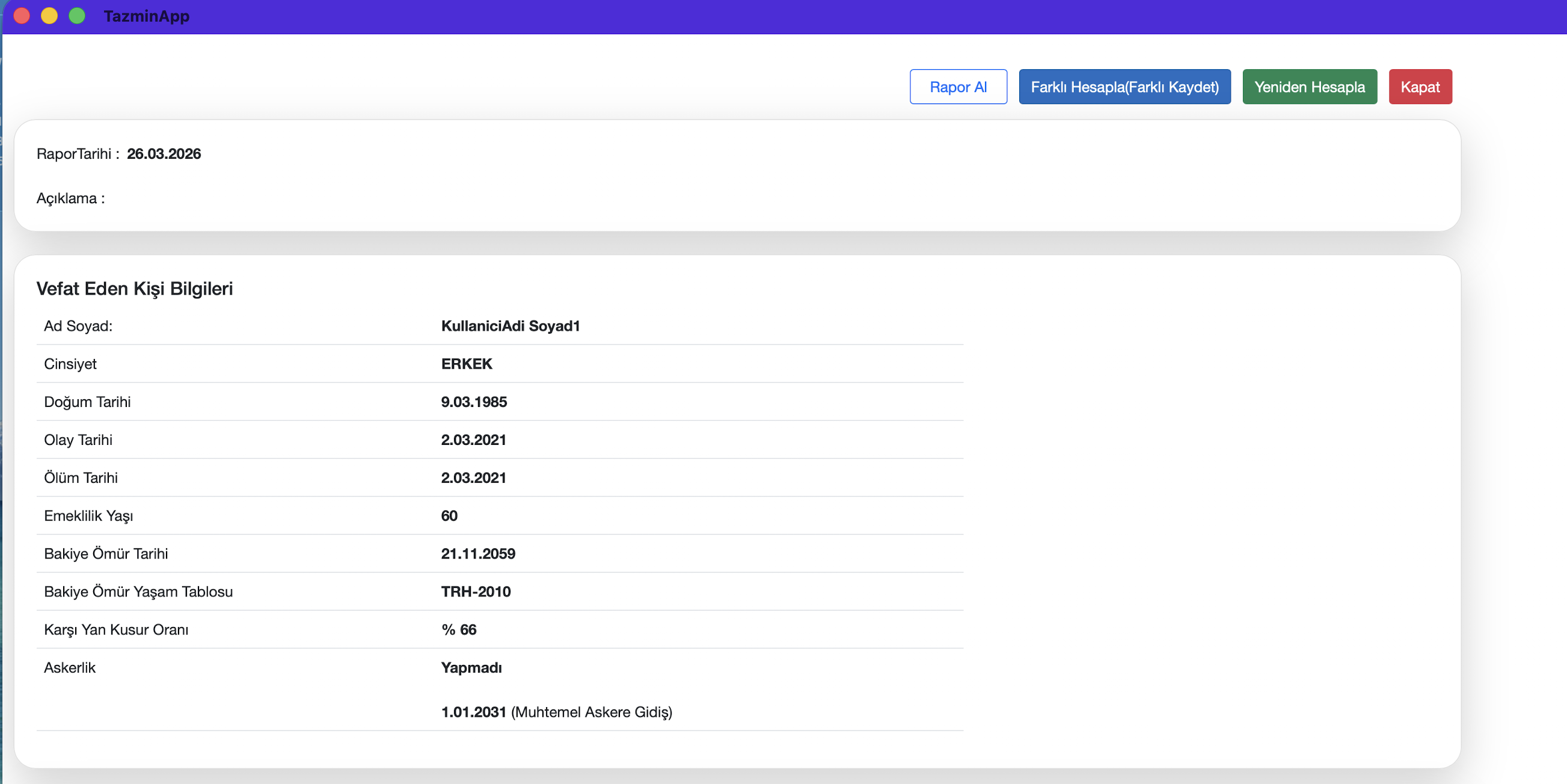

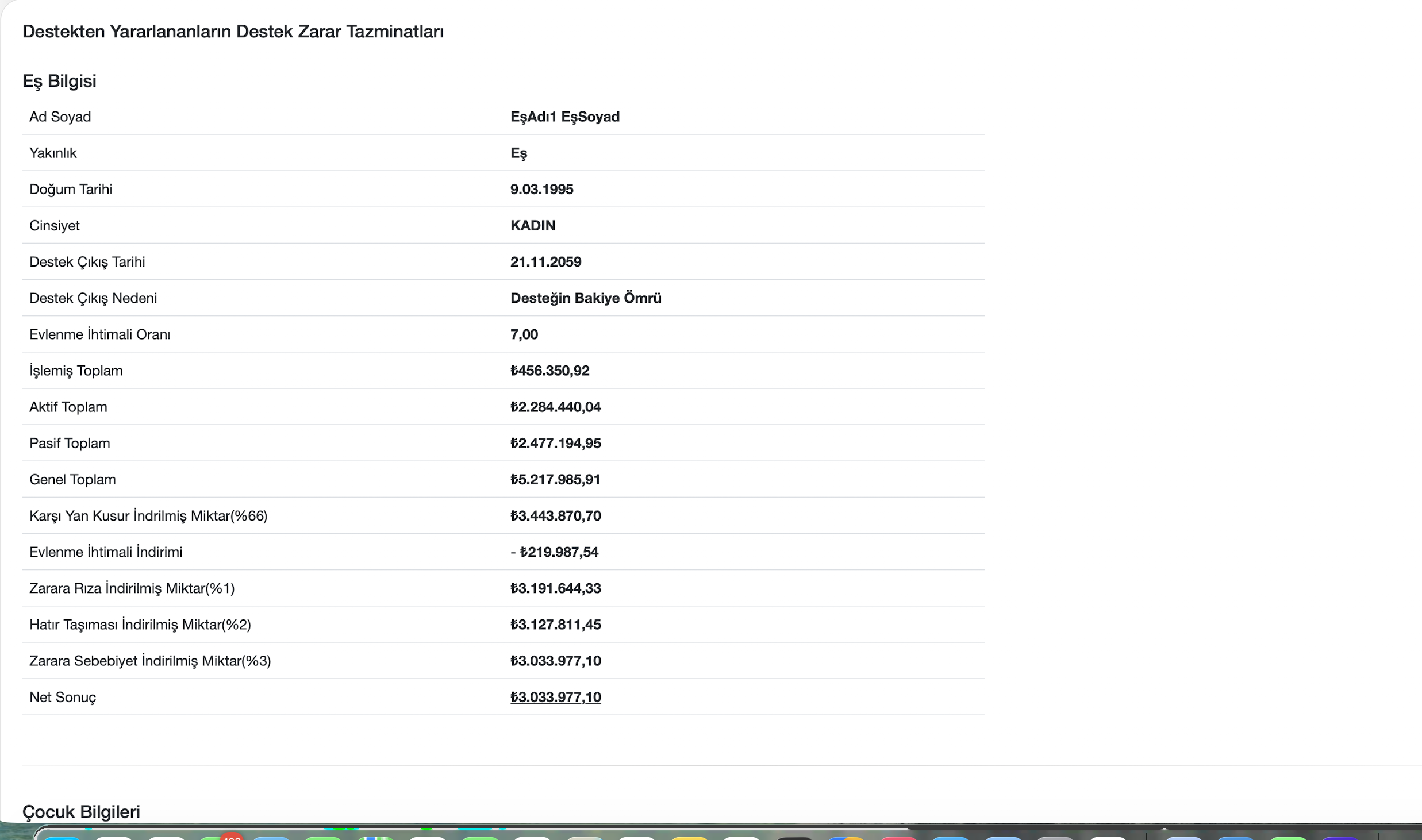

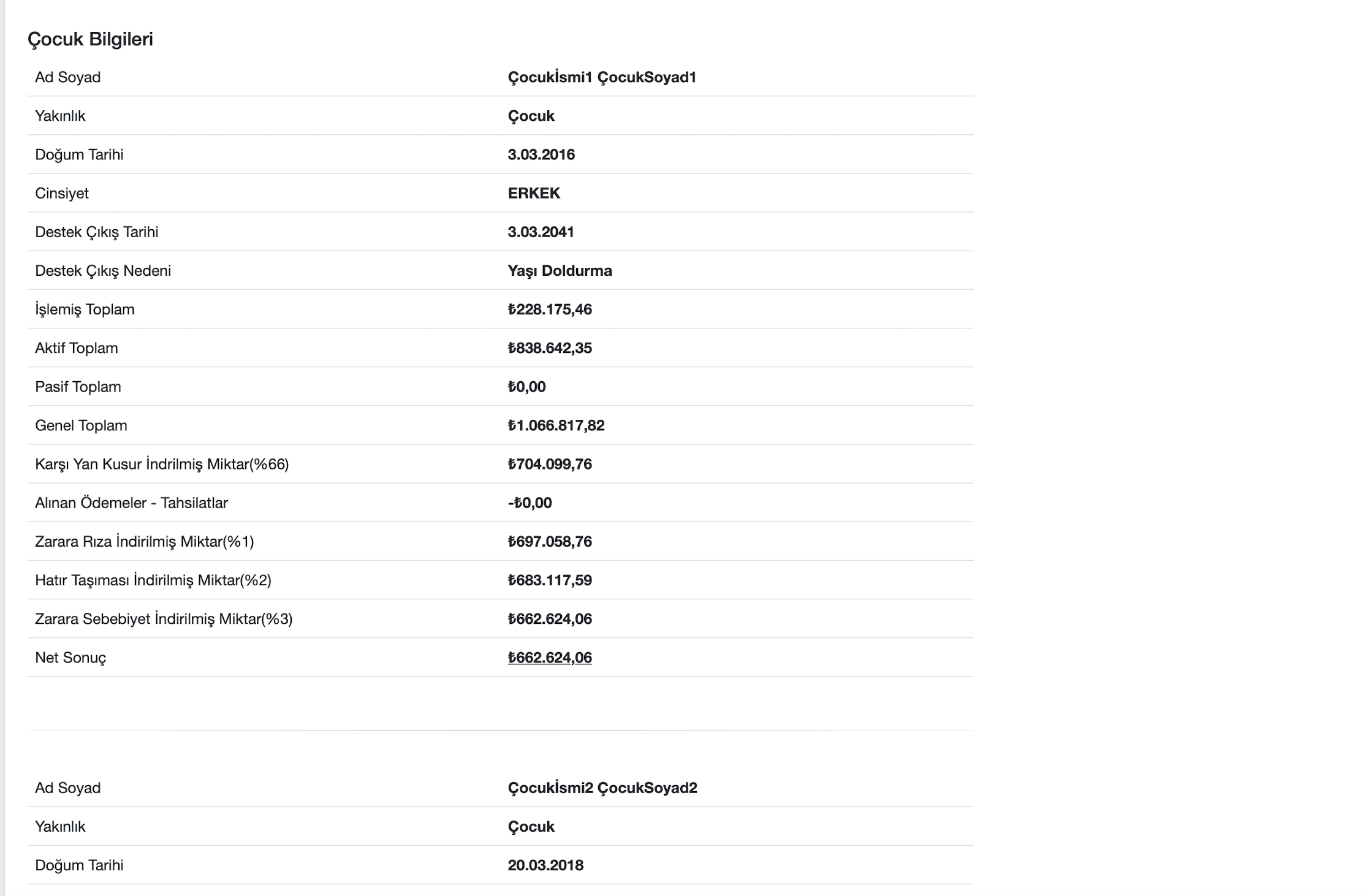

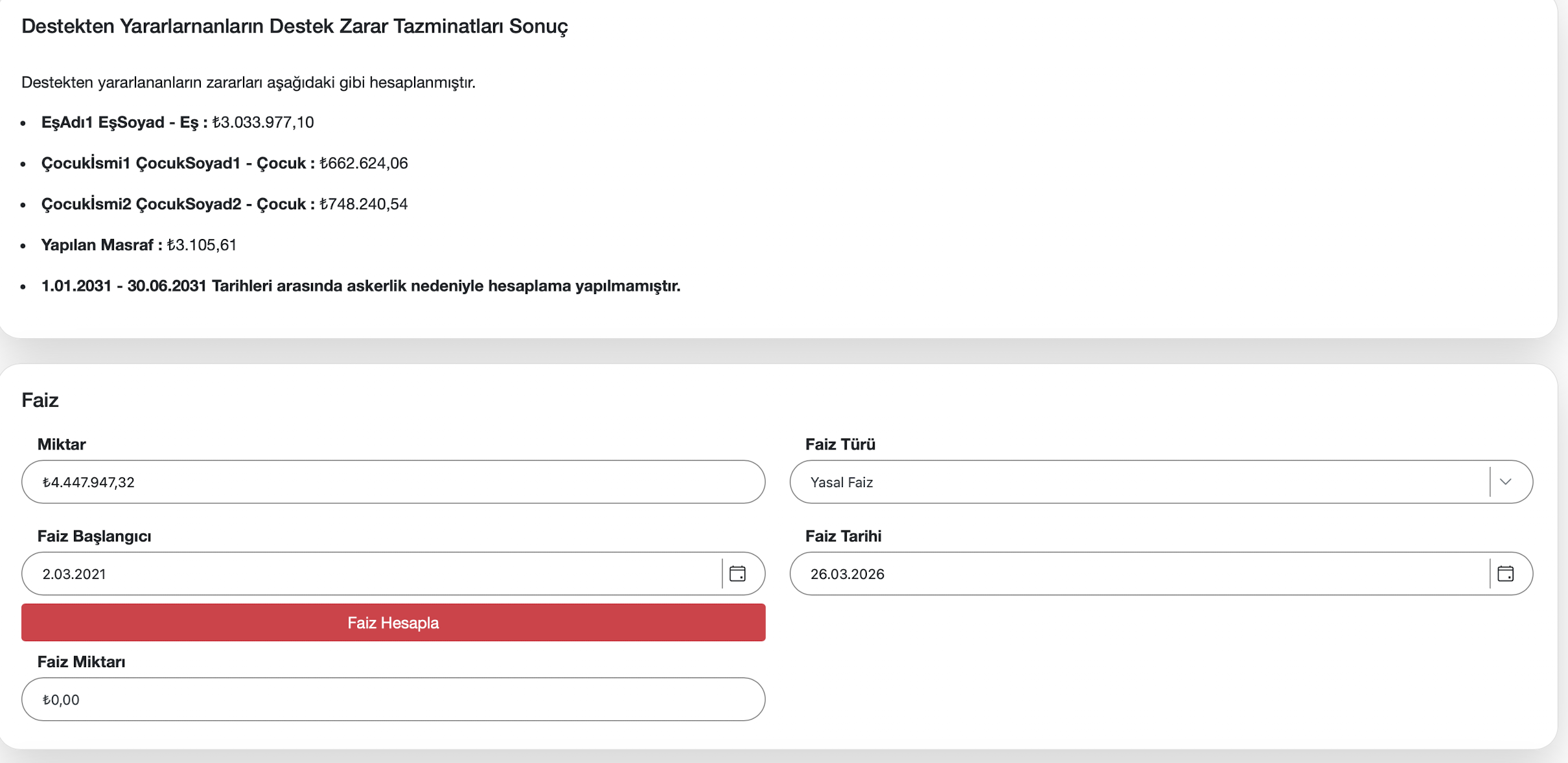

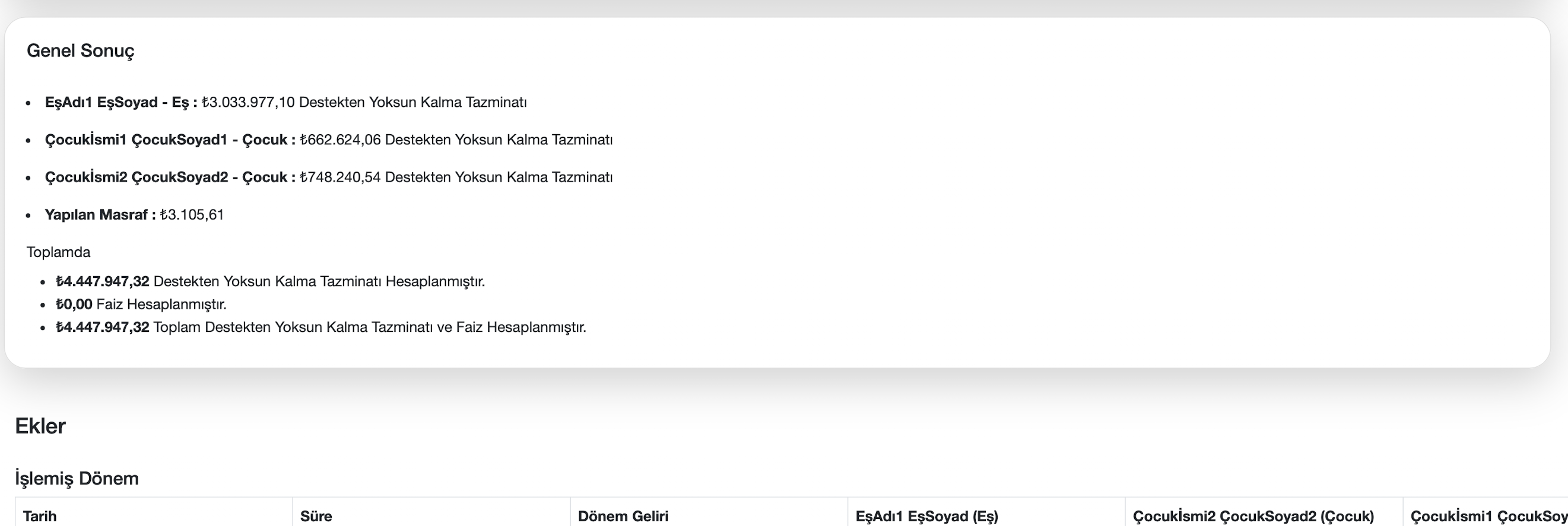

Rapor

Büyütmek için tıklayın

Rapor bölümünde destekten yoksun kalma tazminatı denetime elverişli olarak hesaplanır.

Önceki bölümlerde olay, destek ve destekten yararlananlar için kaydedilen bilgiler özet olarak gösterilir.

Hesaplamanın hangi verilere dayanılarak yapıldığı açık ve denetlenebilir şekilde belirtilir.

Hesaplanan destekten yoksun kalma tazminatı için olay tarihinden rapor tarihine kadar faiz hesabı yapılabilir.

Faiz hesabı varsayılan yasal faiz oranlarına göre yapılır. Seçilmesi halinde başka tür faiz oranlarına göre de hesaplama yapılabilir.