İşçinin adı, soyadı ve doğum tarihi kaydedilir; istenirse hesaplamaya dair açıklamalar eklenir.

Doğum tarihi, kıdem süresine göre hak kazanacağı yasal asgari yıllık izin gün sayısının belirlenmesinde kullanılır.

Bu bölümden, kıdeme göre hak kazanılacak asgari yıllık ücretli izin günlerinin düzenlendiği ekrana erişilir.

Varsayılan yıllık izin günleri yasal düzenlemeye göre tanımlanmıştır; istenirse değiştirilebilir.

2 / 9

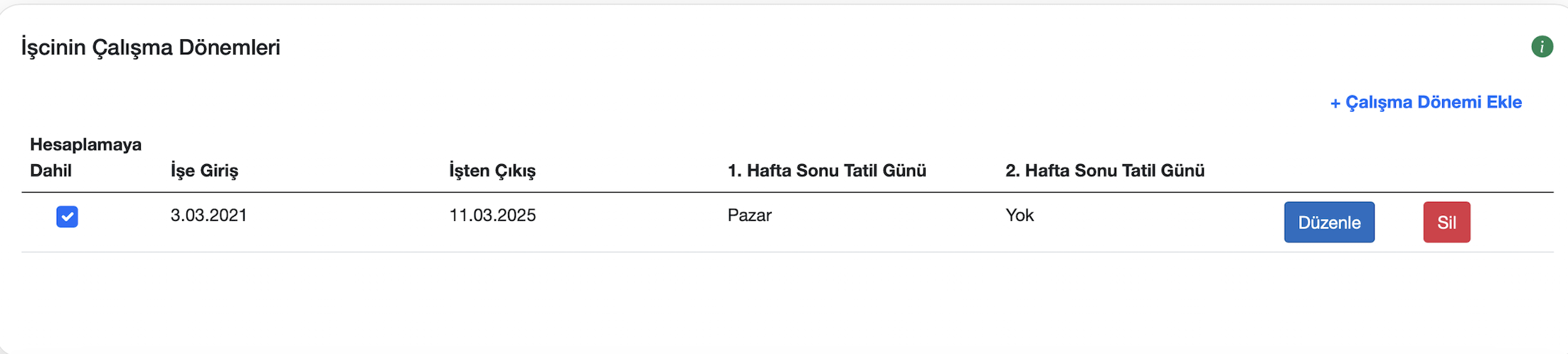

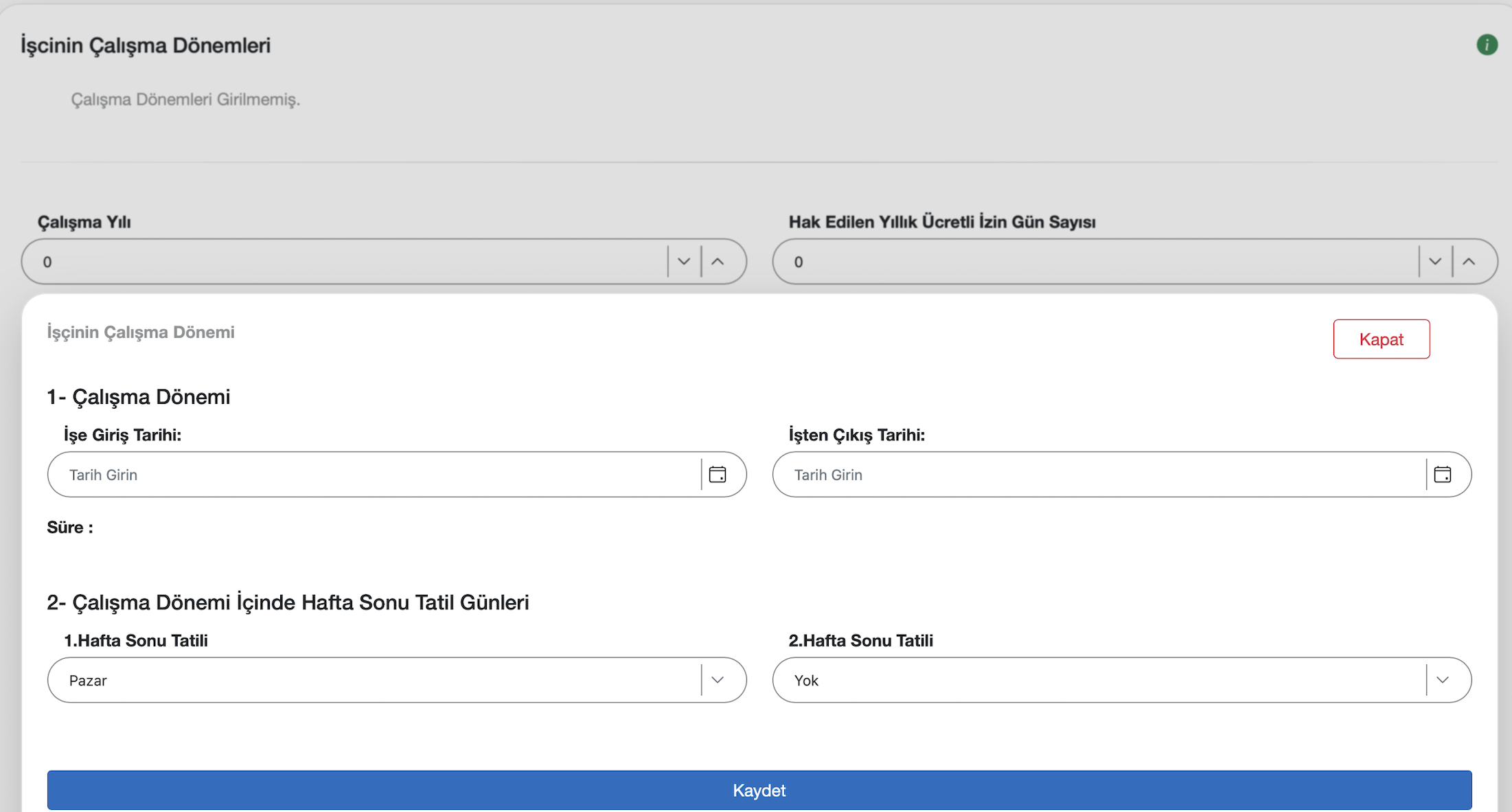

İşçinin Çalışma Dönemleri

Büyütmek için tıklayın

İşçinin çalışma dönemlerinin başlangıç ve bitiş tarihleri kaydedilir. Farklı dönemlerde çalışmış işçi için birden fazla çalışma dönemi tanımlanabilir.

İşçinin kıdem süresi bu çalışma dönemlerinin toplamı olarak belirlenir ve hak sahibi olduğu yıllık ücretli izin gün sayısı da bu toplam kıdem süresine göre varsayılan olarak tanımlanır.

Her bir çalışma dönemindeki hafta sonu tatil günleri de kaydedilir.

Tanımlanan hafta sonu tatilleri ile kullanılan yıllık izin dönemlerinin çakışması halinde, çakışan günler işçi lehine yıllık izin hesabına eklenir.

3 / 9

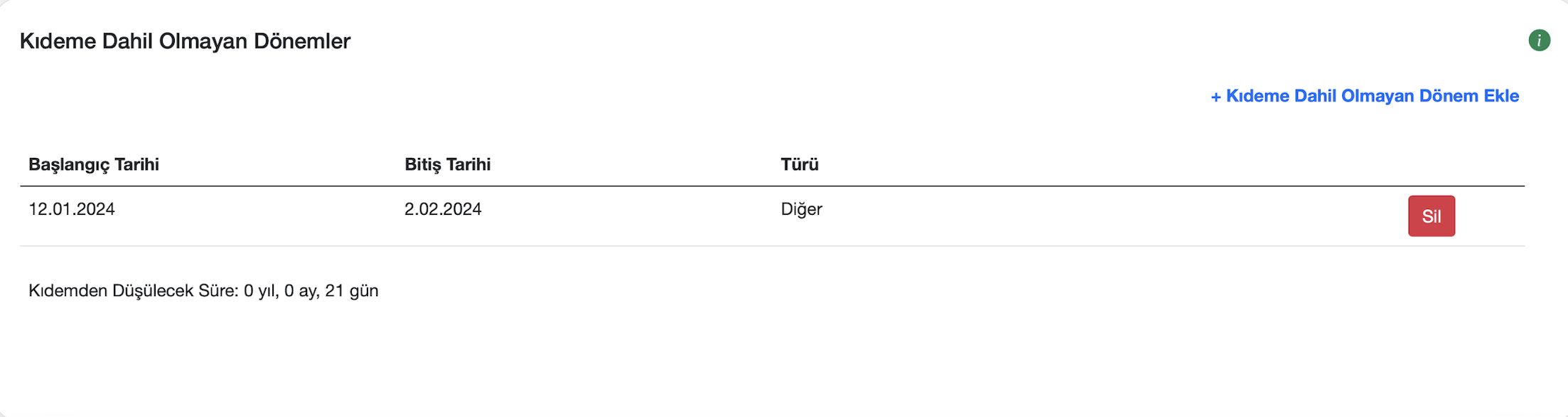

Kıdeme Dahil Olmayan Dönemler

Büyütmek için tıklayın

İşçinin fiilen çalışmadığı ve yıllık ücretli izin ücreti hesabında kıdem süresine dahil edilmeyecek dönemler kaydedilir.

Hak sahibi olunan yıllık izin gün sayısına esas kıdem süresi, çalışma dönemlerinden kıdeme dahil olmayan dönemlerin çıkarılmasıyla belirlenir.

Yıllık ücretli izin ücreti bu kıdem süresine göre hesaplanır.

4 / 9

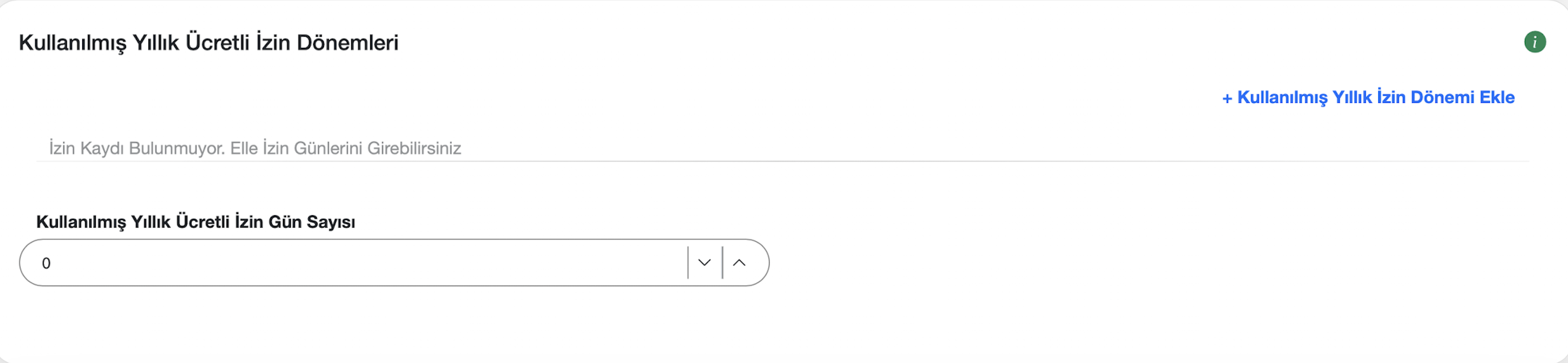

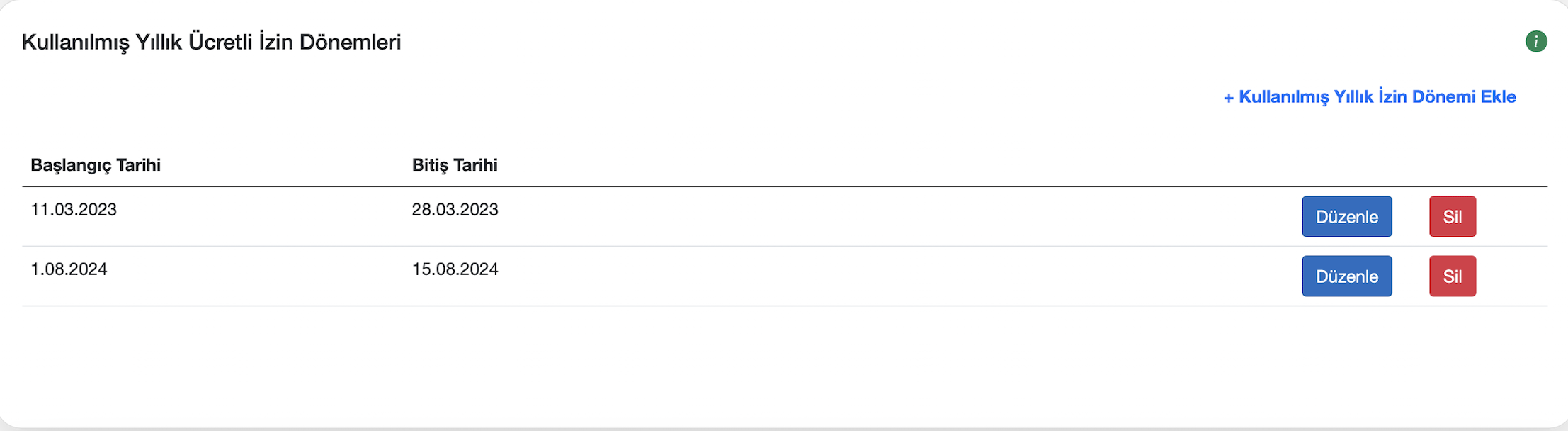

Kullanılmış Yıllık Ücretli İzin Dönemleri

Büyütmek için tıklayın

İşçinin yıllık izinlerini kullandığı dönemlerin başlangıç ve bitiş tarihleri kaydedilir.

Bu dönemlerle çakışan hafta sonu tatil günleri, ulusal bayram ve genel tatil günleri ile raporlu olunan süreler için işçi lehine hesaplama yapılır.

Alternatif olarak, kullanılan toplam yıllık izin gün sayısı da kaydedilebilir.

Bu alternatif seçilirse izin dönemi belli olmayacağından çakışma hesabı yapılamaz.

Kullanılan yıllık izinler, işçinin toplam hak ettiği yıllık izin gün sayısından düşülerek hesaplanır.

5 / 9

Ücreti Ödenmiş Yıllık Ücretli İzin Gün Sayısı

Büyütmek için tıklayın

İşçi tarafından kullanılmamış olmakla birlikte ücreti ödenmiş yıllık ücretli izin gün sayısı kaydedilir.

Ücreti ödenmiş olarak tanımlanan yıllık ücretli izin gün sayısı, işçinin çalışma dönemlerinin tamamı için hak sahibi olduğu yıllık ücretli izin gün sayısından düşülerek hesaplama yapılır.

6 / 9

İşçinin Raporlu Olduğu Dönemler

Büyütmek için tıklayın

İşçinin Raporlu Olduğu Dönemler bölümüne işçinin hastalık nedeniyle raporlu olduğu dönemler kaydedilir.

İşçinin yıllık ücretli izinlerini kullandığı dönemler ile çakışan raporlu olunan süreler için işçi lehine yıllık ücretli izin ücreti hesabı yapılır.

7 / 9

İşçinin Ücret Bilgileri

Büyütmek için tıklayın

İşçinin Ücret Bilgileri bölümüne işçinin iş sözleşmesinin sona erdiği tarih itibari ile aldığı aylık çıplak bürüt ücreti kaydedilir.

İşçinin ücreti; asgari ücret, asgari ücretin belirli bir katı, belirli bir ücretin seçilecek tarihteki asgari ücrete oranı ya da asgari ücret dışında belirlenmiş bir miktar olarak tanımlanabilir.

Hesaplama, iş akdinin sona erdiği tarih için tanımlanmış aylık çıplak bürüt ücrete göre yapılır.

8 / 9

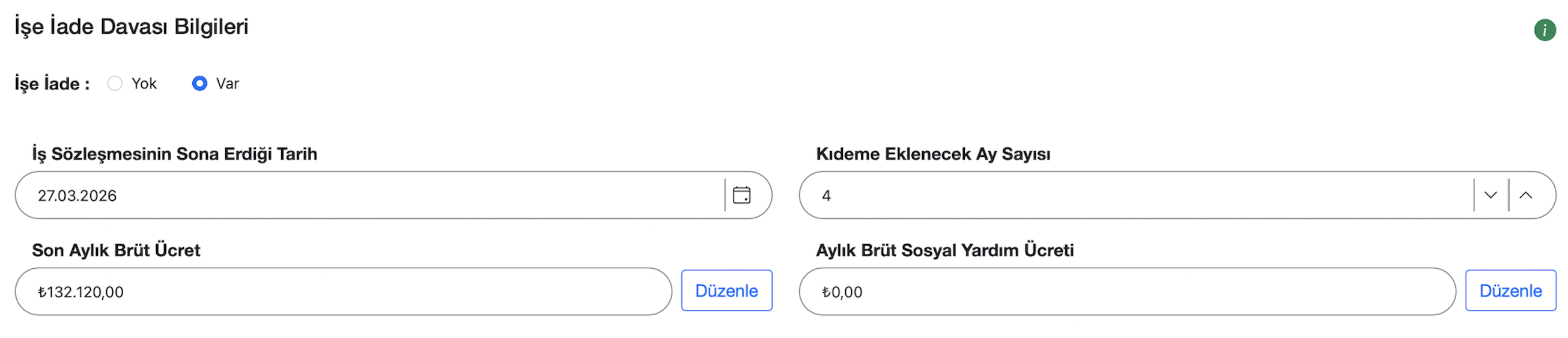

İşe İade Davası Bilgileri

Büyütmek için tıklayın

İşçi lehine sonuçlanan bir işe iade davasının bulunup bulunmadığı seçilir. Varsayılan olarak böyle bir dava olmadığı kabul edilir.

İşe iade davası varsa, kıdeme eklenecek ay sayısı ile iş sözleşmesinin sona erdiği tarih ve bu tarihteki işçinin aylık çıplak brüt ücreti kaydedilir.

İşe iade kararıyla belirlenen ek süre, işçinin tanımlanmış çalışma dönemlerine eklenerek yıllık ücretli izin hesabına esas kıdem süresi belirlenir.

Hesaplama, işe iade davası sonrasında iş sözleşmesinin sona erdiği tarihte işçinin aldığı ücrete göre yapılır.

9 / 9

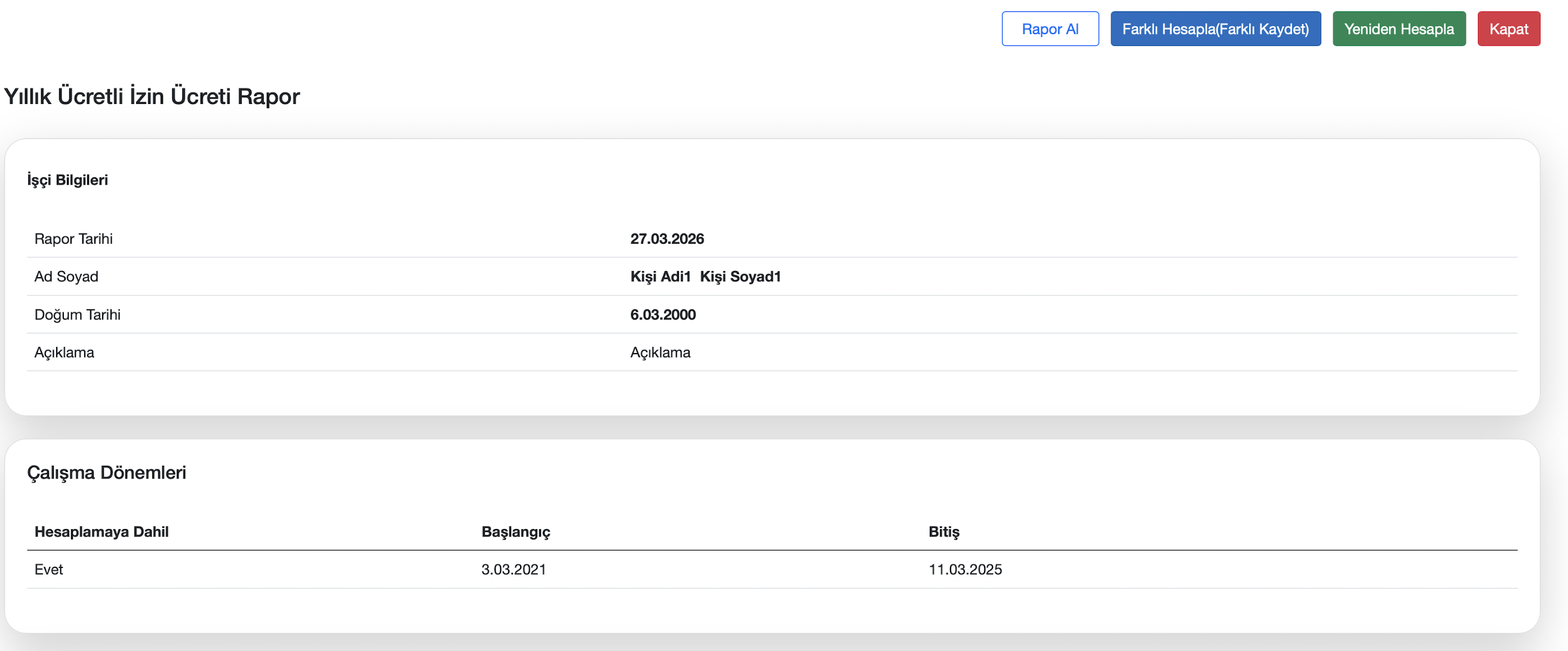

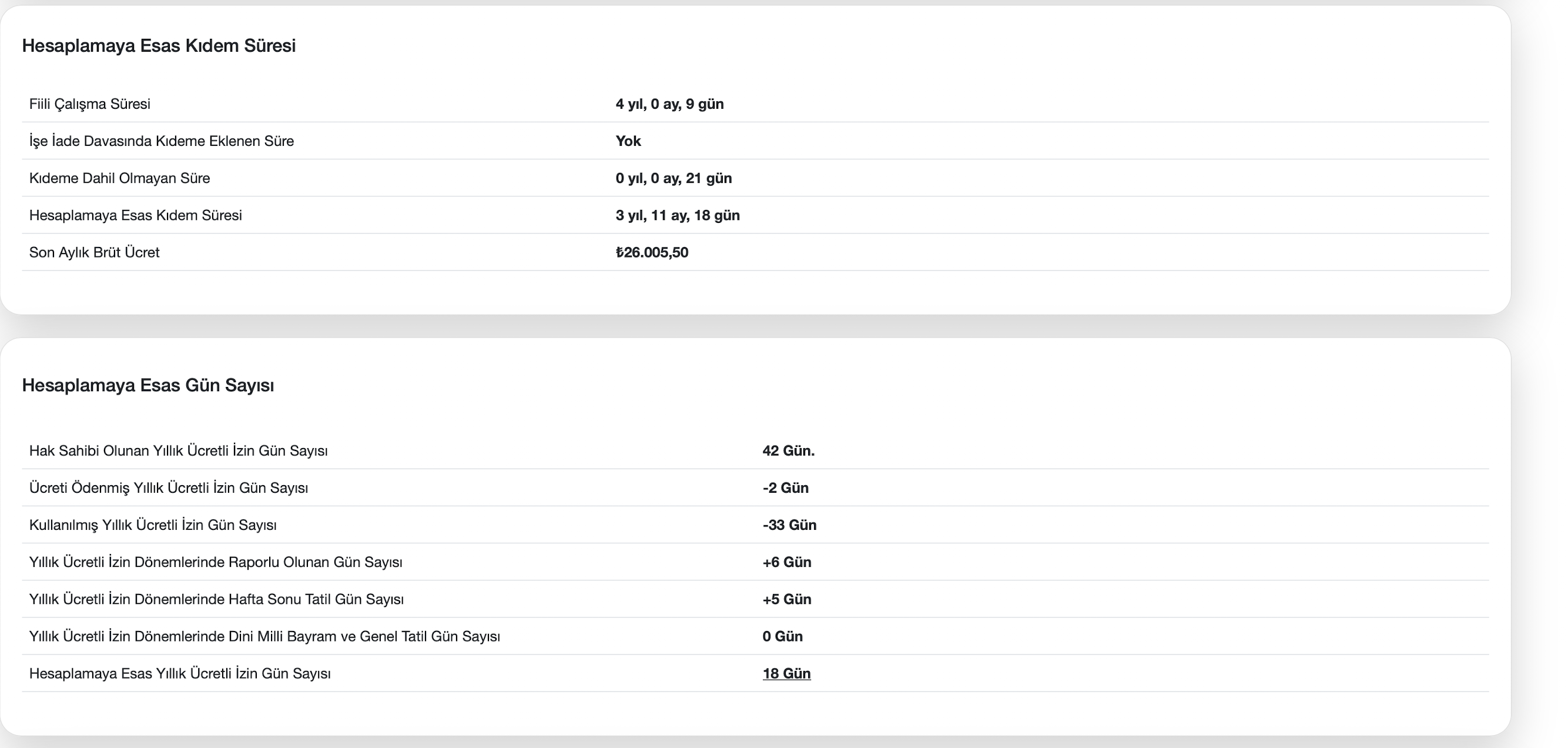

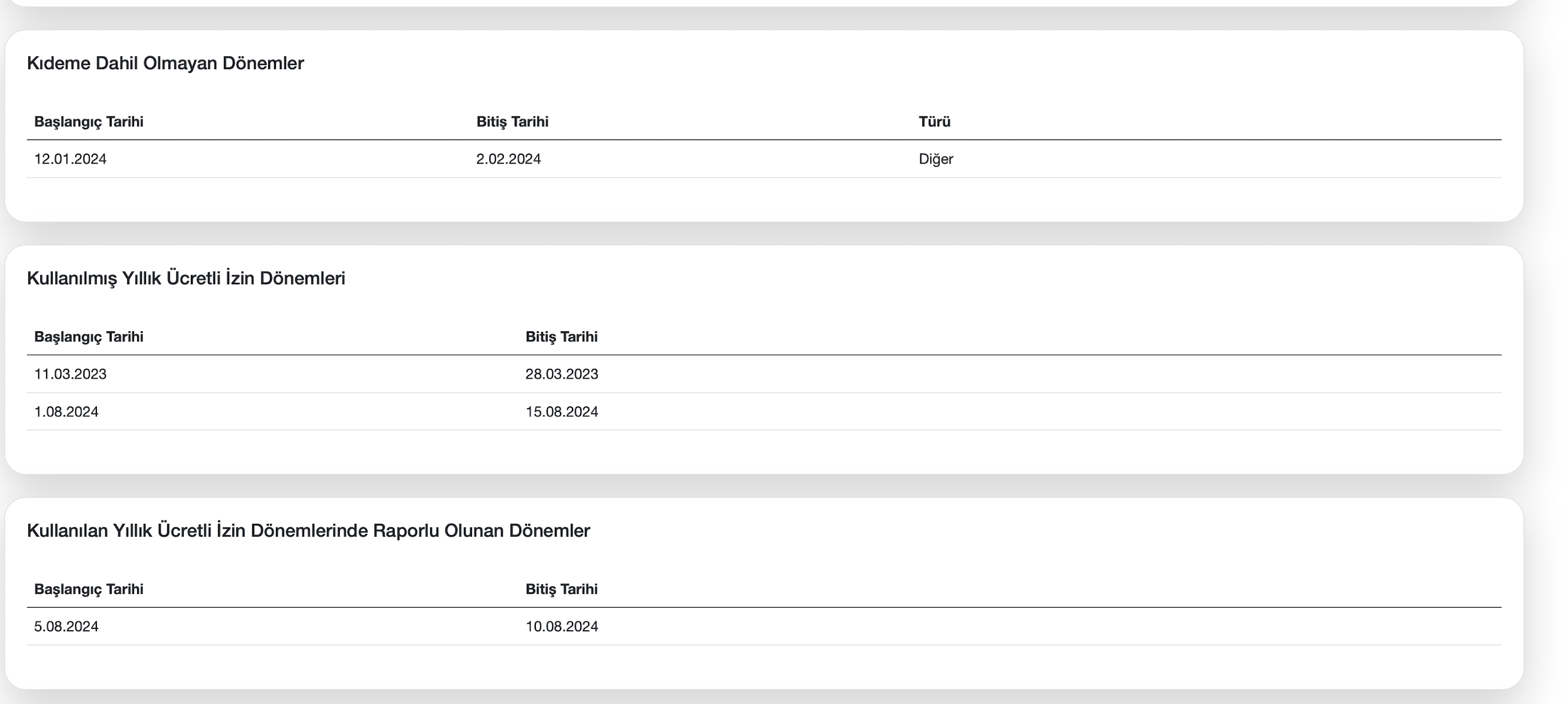

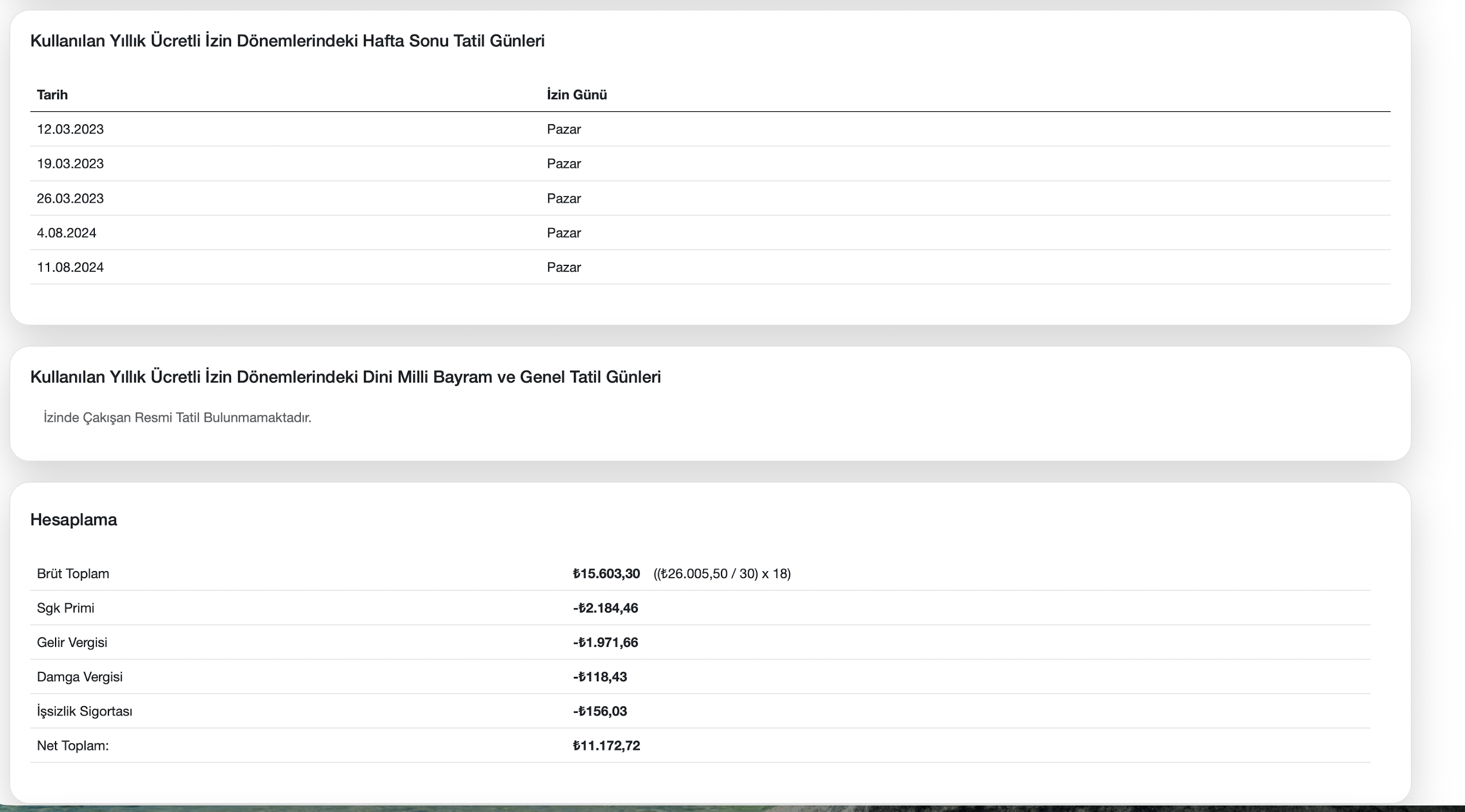

Rapor

Büyütmek için tıklayın

Rapor bölümünde yıllık ücretli izin ücreti denetime elverişli olarak hesaplanır.

Önceki bölümlerde işçi için kaydedilen çalışma bilgileri özet olarak gösterilir.

Hesaplamanın neye göre yapıldığı denetime elverişli olarak belirtilir.

Rapor bölümünde hesaplanan yıllık ücretli izin ücreti için faiz hesabı yapılabilir.

Faiz hesabı varsayılan yasal faize göre yapılır. Seçilmesi halinde bir yıllık mevduata uygulanan en yüksek banka faizine, avans faize ve reeskont faize göre de hesaplama yapılabilir.